❗️【天风电新】江海股份:步入业绩释放阶段,三大AIDC电容进展均超预期-0526

———————————

牛角电容跟随一次电源,受益于功率&电压双升;MLPC用于三次电源,供给格局优,预计最先出现供需缺口;超容用于柜外,配置重要性提升。,三大电容进展均超预期。

🌟牛角:功率+电压双升,增长斜率最快&asp提升

800V HVDC架构下电容容量为400V架构的4倍:需2颗电容串联实现耐压要求,串联后容量减半,需再并联1组才能满足容量要求。

产品方面,单颗牛角从小容量往大容量迭代,单颗价值随容量提升呈上升趋势。目前AIDC牛角平均单颗约35元,明年有望40-50元均价,后年进一步提升。

产能:不含日本工厂,2026年底月产能达400~500万只;2027年底月产能达1000万只以上。可根据需求以每月1~2条产线的速度进一步扩产。

🌟MLPC:供给格局优于MLCC,加速导入海外供应链

MLPC的优势就是在高频高温下产品特性变化率更小,而MLCC在高频场景下ESR会增大,MLPC的稳定性更优。VPD供电场景下,电路低压大电流,MLPC优势更加明显。

MLPC竞争格局甚至好于MLCC。全球MLPC市场松下占比80%~90%,江海是除松下外少数可满足AI服务器要求的供应商。

预计2026年月出货量1200~1500万只;2027年规划月产能3000万只以上,其中30%为AI服务器用高温品。

普通105度MLPC均价约1元/颗,AI服务器用125度及以上高温品均价3元+/颗。AI服务器之外,光交换机、母板系统供电电源对MLPC的需求量也在快速增长。

🌟超容:用于柜外,随机柜功率提升配置必要性增加

随着单机柜功率持续提升,超容的需求具备刚性支撑。且LIC超容占比有望逐步提升。当前制约超容放量的因素主要在供给端。

产能:2027年AI相关超容总产能规划600~800万只/年,其中LIC产能300万只/年。

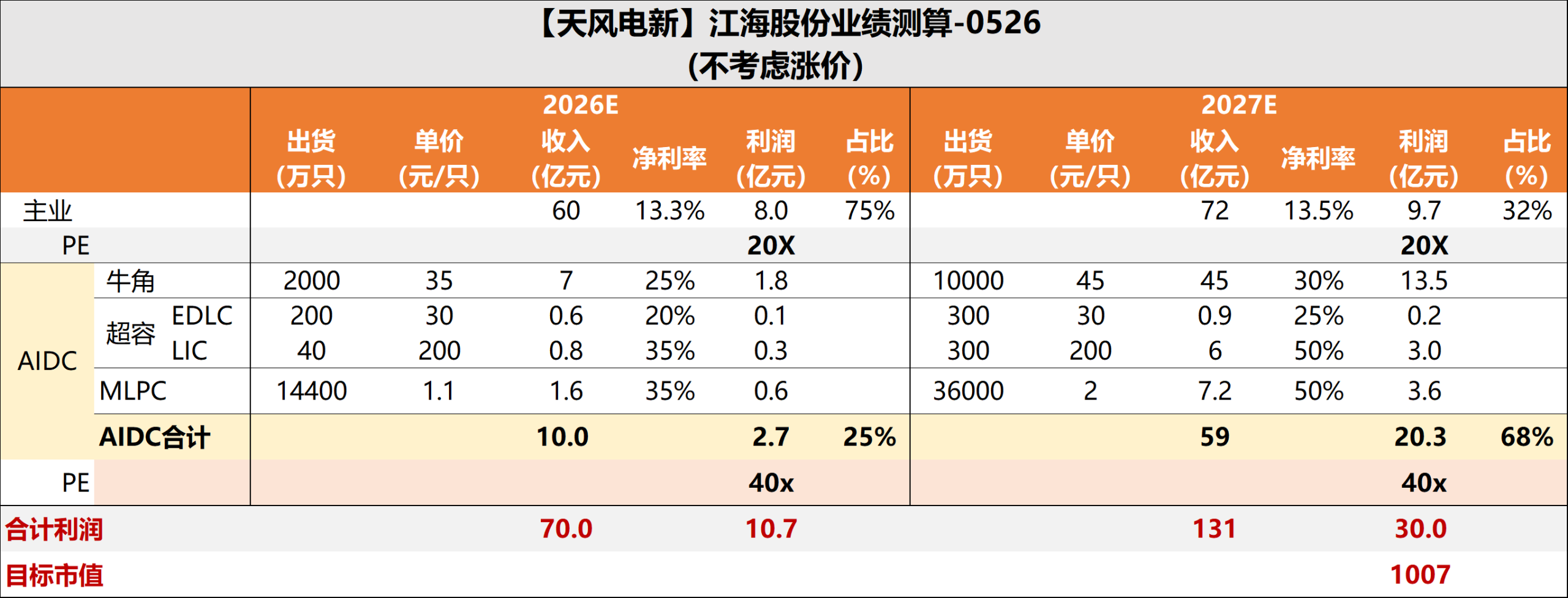

投资建议:

预计27年主业72e,13.5%净利率,约10e利润;AIDC电容方面,

1) 牛角:预计27年出货1亿只,单价45元/只,45e收入,30%净利率,13.5e利润;

2) 超容:预计27年300万只edlc+300万只lic,单价分别为30、200元,6.9e收入,3.2e利润;

3) MLPC:预计27年出货3.6亿只,均价2元/只,7.2e收入,50%净利率,3.6e利润。

预计27年利润30e,其中约10e主业+20e AIDC电容。主业20XPE,AIDC 40XPE,合计千亿市值。若考虑涨价,利润进一步上修,保持”重点推荐”。

———————————

欢迎交流:孙潇雅/薛舟