Rosenblatt对InP激光器的调研:

根据我们的核查,作为推动CPO规模化的主要力量,英伟达要求供应链在2025年至2030年间将InP激光器产能提升约~20倍。供应商似乎采取了更为保守的立场,同意增加约~12倍。

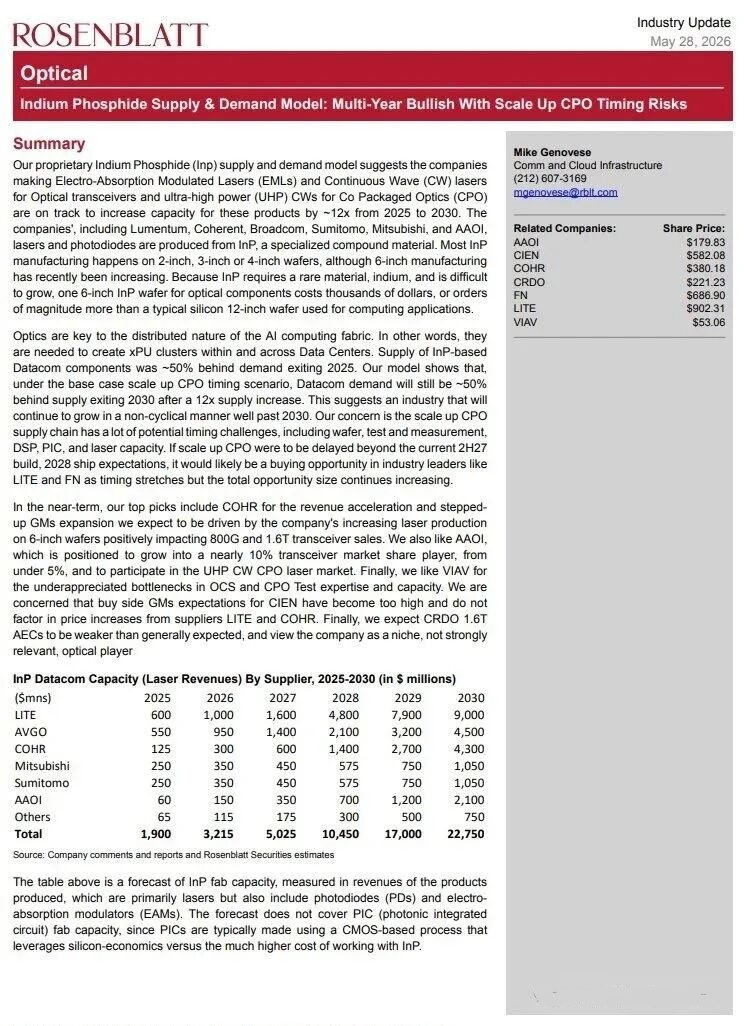

我们专有的磷化铟(InP)供需模型显示,2025至2030年间,生产电吸收调制激光器(EML)与连续波(CW)激光器的企业将面临产能扩张需求——增幅约12倍。涉及公司包括Lumentum、Coherent、Broadcom、Sumitomo、Mitsubishi及AAOI。上述激光器与光电二极管以InP为衬底,属特种化合物半导体材料。当前InP制造主要基于2英寸、3英寸及4英寸晶圆,6英寸制造尚处初期阶段。由于InP属稀有材料(含铟),且生长难度大,单片12英寸InP晶圆用于光电器件制造成本高达数千美元,远超同尺寸用于计算应用的硅晶圆。

光学器件是构成AI计算架构分布式特性的核心组件,即需为每个XPU集群创建光互连链路。2025年数据中心用InP基光器件供应预计将落后于需求约50%。我们的模型显示,在CPO规模化基础情景下,2026年后InP需求仍将滞后供应约50%,但行业整体将持续非线性增长至2030年。这表明CPO供应链在晶圆、测试与量测环节仍面临显著时间挑战。若CPO规模化较当前2027年上半年预期延迟,2028年出货量或将构成买入良机,相关龙头企业如LITE与FN将迎来拉伸式增长窗口,但总体机会规模将持续扩大。

短期重点推荐COHR——其收入增速将加速,且随着公司6英寸晶圆激光器量产推进,GMs(毛利率)有望提升,利好800G与1.6T光模块销售。同时看好AAOI——其正逐步成长为近10%市场份额的收发器厂商(当前不足5%),并将参与超高通量CW DFB激光器市场。VIAC则因其在OCS与CPO测试领域的专业能力未被充分定价而具吸引力。我们对CIEN的买侧GMs预期持谨慎态度,认为其对供应商LITE与COHR的价格上涨不敏感。最后,我们预计CRDO的1.6T AECs价格涨幅将低于市场预期,视其为非主流、非强相关的光学器件供应商。