算力遭遇能耗瓶颈 —— 供电约束下 GB200/300 NVL2 机柜规模化落地

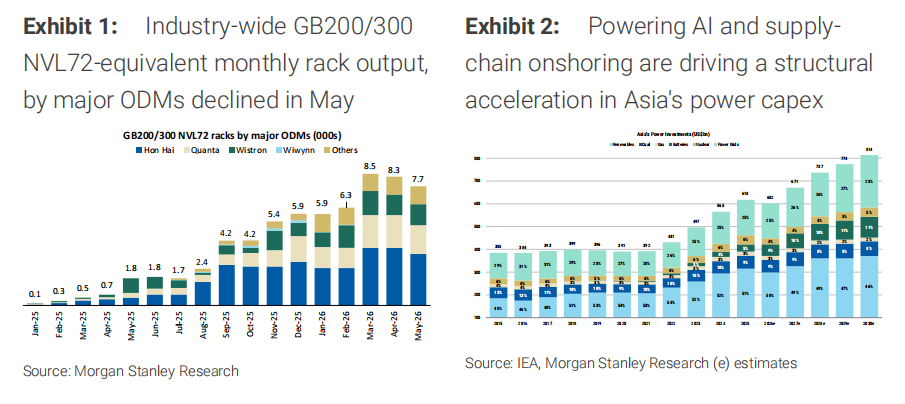

电力供给现已成为机柜部署的核心约束条件,5 月机柜交付量环比下滑 11%-12%,这是 2025 年以来首次出现月度交付量回落。

各大超大规模云厂商竞相加码 AI 算力部署,电力供给、项目落地速度成为两大核心瓶颈,能源安全问题上升至行业核心议题。

全亚洲电力领域投资将大幅提速,预计到 2030 年电力年度资本开支将攀升至 8000 亿美元,覆盖发电、电网、储能全产业链。

美国云厂商出海布局亚洲数据中心的外溢效应,进一步支撑本轮能源安全投资超级周期。

2025 年初,机柜组装良率是整机产出的核心制约因素;当前良率已大幅改善,不再是影响月度交付规模的首要变量。机柜组装良率趋于稳定后,交付量愈发取决于客户电力基础设施配套完善度与可用电力容量,供电条件现已成为决定机柜交付规模、交付周期的核心因素(参考 GB200、GB300 NVL72 机柜)。

亚太地区算力、AI 领域电力需求增速已比肩美国市场;预测到 2030 年,数据中心将消耗亚太地区全部新增电力装机的六分之一。

算力用电激增带来的需求扩张不局限于电力,还将推高煤炭、铜、铝、柴油等基础大宗商品与燃料的需求。各国政策制定者正全面重构、完善供应链体系,保障 AI 产业发展;稳定可靠的能源投资获得政策强力扶持,助力亚太区域应对数字化、互联互通时代的各类能源挑战。

图表 1:主流 ODM 厂商全行业 GB200/300 NVL72 等效机柜月度出货量,5 月数据出现下滑

图表 2:AI 算力供电需求、供应链本土建厂,共同驱动亚太电力资本开支进入结构性高增长周期