郭明錤:重点解读台积电的玻璃核心载板投影片

台积电在 6 月 11 日的日本 JPCA Show 2026,进行主题为「AIの进化に不可欠な先端パッケージング技术」的简报,该份简报约40页,当中某张标题为「Glass Substrate Development for CoWoS」的投影片流出,引发广泛关注。

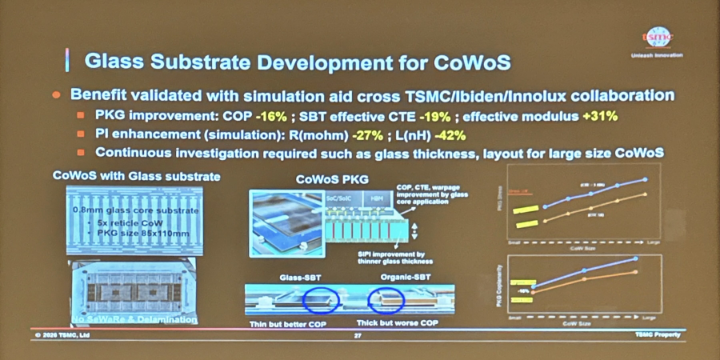

以下是对该投影片(见附图)的重点解读,能网络科普查到的技术细节就不多说了,要注意的是投影片上的 COP 不是 Chip-on-Package 的缩写,而是 Coplanarity、也就是平整度 / 共面度。

▌重点结论:

1. 台积电正式宣布与 Ibiden 以及群创合作,开发玻璃核心载板(glass core substrate),结构为玻璃上下各黏合 ABF 的三层结构设计,该技术就是用于 CoPoS 的 oS。

2. 市场低估玻璃核心载板的重要性,该技术对台积电是「must have」,意即 CoPoS 中,oS 的重要性高于 CoP,这也是该技术进行测试时,先搭配既有的 CoW 而非 CoP 的原因。

3. 玻璃核心载板单价较既有 ABF 载板高出数倍,群创加工的玻璃单价非常高,为最核心的材料。除 Nvidia 外,目前已有两家美系客户同样表达高度兴趣。

▌与本投影片相关的产业调查:

1. 本投影片提及的玻璃核心载板由 250x250mm 切割而来,ABF 增层主要采用 Ajinomoto 的 GL107 并混搭 ABF-GCP,以 2027–2028 主流 AI 芯片 ABF 规格的 24-28 层进行测试

2. 台积电实验时的 CoW 是测试载具(test vehicle),足以验证采用复合材料时最具挑战性的机械结构问题。测试结果良好意味着台积电、Ibiden 与群创已合作突破关键技术瓶颈。

3. 目前是由 Ibiden 负责切割 250x250mm 的玻璃核心载板。待 2H27 采用 510x515mm 做量产前模拟时,若 Ibiden 仍想降低生产复杂性以维持超高毛利率,可能会改交由更熟悉玻璃特性的群创切割。

▌流出的投影片内容是将 CoPoS 中的 oS、也就是玻璃核心载板(投影片中的 glass-SBT)与 CoW 搭配的技术验证结果,这是为解决该投影片前一页所提到的「Substrate mechanical and electrical Dilemma」,而这显著凸显了 CoPoS 中 oS 的重要性。

1. CoPoS 中,CoP 要解决的是生产效率 / 切割经济性的问题,这与成本与售价有关;而 oS 要解决的是翘曲与耐用性问题,这牵涉到能否做出芯片,以及芯片能否运作。

2. CoP 与 oS 两者整合相得益彰,但展望未来数年,两者的技术定位还是有些差异。CoP 是可选的绝佳优化选项(very-nice-to-have),没有它的代价就是芯片更贵;但 oS 是必需品(must-have), 没有它可能连能否做出可用芯片都是问题。

3. 比较定位差异不是为了捧 oS 贬 CoP,这牵涉到客户愿意为哪个技术环节付钱的现实问题,细节下面分析。

▌投影片中含金量最高的是电源完整性(power integrity;PI)改善,这对客户意义重大,这也代表玻璃核心载板生产稳定后,台积电获利能力与竞争优势可望同步提升。

1. 技术说明:玻璃核心载板薄 → TGV(through glass via)垂直导通路径短 → 导通路径电阻(R)跟回路电感(L)同降 → PI 改善

2. 对客户意义重大原因:PI 改善 → 供电更稳 → 释出功率余裕(power headroom)→ 可整合更多晶体管、或拉高运作时脉 → AI 芯片算力提升

3. 对客户而言,生产效率是台积电的基本责任,客户不会为此多付钱;但 AI 算力提升能直接转化为客户的竞争力与获利,故客户愿意为此买单。这也是 Nvidia 积极看待玻璃核心载板的原因。

4. 对台积电而言,玻璃核心载板可提升良率并降低成本,同时提高 AI 芯片的算力与售价,既是降本工具,也是涨价筹码,对获利与竞争力都是加分。

5. 目前载板成本占 AI 芯片 BOM 约低个位数,封装良率造成的损失约载板成本的 5-10 倍,故即便未来玻璃核心载板成本高于目前的数倍以上,但占 BOM 比重仍低,且可改善封装良率造成的损失,故预期玻璃核心载板的高单价不会影响客户采用意愿。

▌简报后的问答环节,有听众提问关于玻璃核心载板的 TGV 细节,台积电当场拒绝回答,因为玻璃核心载板的关键技术就是 TGV,核心 know-how 目前掌握在台积电与群创手中。相较下,另一个提问者的问题是关于 IVR、eDTC、与 LSI 的整合,台积电就回答了不少。

▌根据产业调查,若一切顺利,台积电的目标是在 4Q28-1Q29 开始量产玻璃核心载板,以符合 Nvidia AI 芯片迭代节奏。顺带一提,许多人在传的 Ibiden 的法说投影片,上面将玻璃核心载板时程列为 CY30,我对此的解读是:对外向来保守谨慎的 Ibiden 将玻璃核心载板正式列为发展路线,这更确定了该技术长期趋势。但从 Ibiden 投影片的其他细节与市场信息不完全一致来看,例如 reticle 时程与台积电公开宣称的差约一个世代、Rubin Ultra 载板尺寸明显大于其在 CY26-27 标示的 90×90 等,这说明了在预测未来时,需随时多方交叉验证。