【国泰海通 | 海外科技】腾讯FY26Q1业绩速递

【本季业绩】

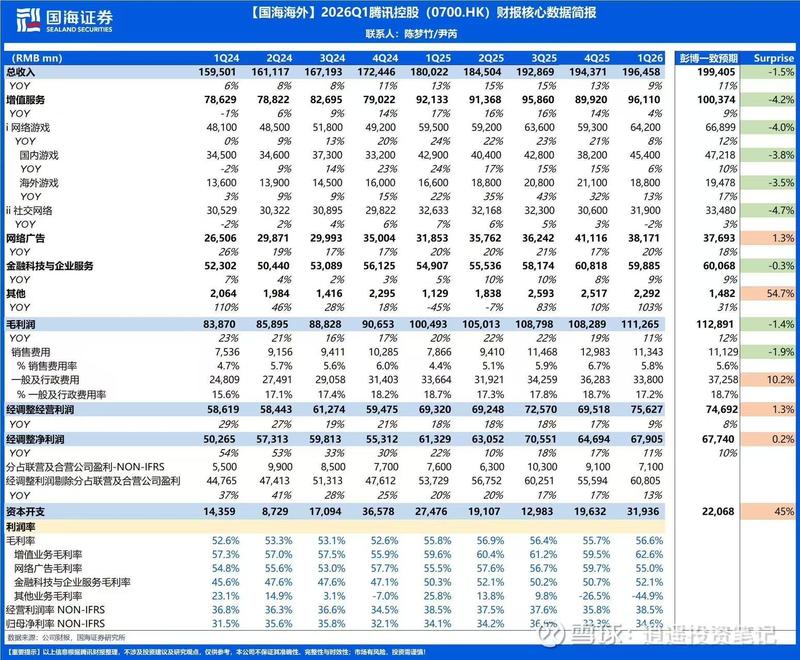

收入1965亿元,yoy+9.1%,vs一致预期1994亿元,主要是游戏递延和汇率影响。

毛利率56.6%,yoy+0.8pct,符合预期。研发费用率11.5%,yoy+1.0pct。

经调整经营利润756亿元,yoy+9.1%,略超预期;经调整OPM 38.5%,同比持平。剔除AI新产品(Hy、元宝、Codebuddy、WorkBuddy及QClaw)收支影响,经调整经营利润yoy+17%.

经调整净利润679亿元,yoy+10.7%,符合预期;经调整NPM 34.6%,yoy+0.5pct。

资本支出319亿元,yoy+16.2%,vs一致预期221亿元。资本开支付款370亿元,yoy+60.9%,主要用于AI相关投入。

【分项收入】

增值服务:收入961亿元,yoy+4.3%,不及预期,受国内游戏收入递延、汇率波动、26年春节假期较晚影响;毛利率62.6%,yoy+3.0pct,vs一致预期60.6%。

其中国内游戏454亿元,yoy+5.8%,vs一致预期472亿元,国内游戏流水yoy+10%+;国际游戏收入188亿元,yoy+13.3%,vs一致预期195亿元,固定汇率下yoy+14%;社交网络收入319亿元,yoy-2.2%,vs一致预期335亿元。

营销服务:收入382亿元,yoy+19.8%,超预期;毛利率55.0%,yoy-0.6pct。AI驱动的广告推荐模型升级,视频号总用户时长同增20%+,互联网服务、电商、游戏行业广告投放增长明显。

金科企服:收入599亿元,yoy+9.1%,符合预期;毛利率52.1%,yoy+1.8pct。其中企业服务收入同增20%。

【经营数据】

微信&WeChat月活14.32亿,环净增加1400万人,超预期。

QQ移动端月活5.16亿,环净增加800万人,不及预期。

收费增值服务付费会员数2.66亿,环净减少100万人,不及预期。

Hy3 Preview模型上线两周Token调用量较Hy2增长超10倍,连续三周位列全球大模型API调用榜单OpenRouter周榜第一。

联系人:秦和平/高翩然