广发:服务器CPU超级周期

最新动态

在Anthropic飙升的ARR所证明的Agentic AI趋势加速推动下,服务器CPU需求正以史无前例的速度增长。我们提供了服务器CPU市场规模(TAM)的估算以及对供应链动态的分析。

评论

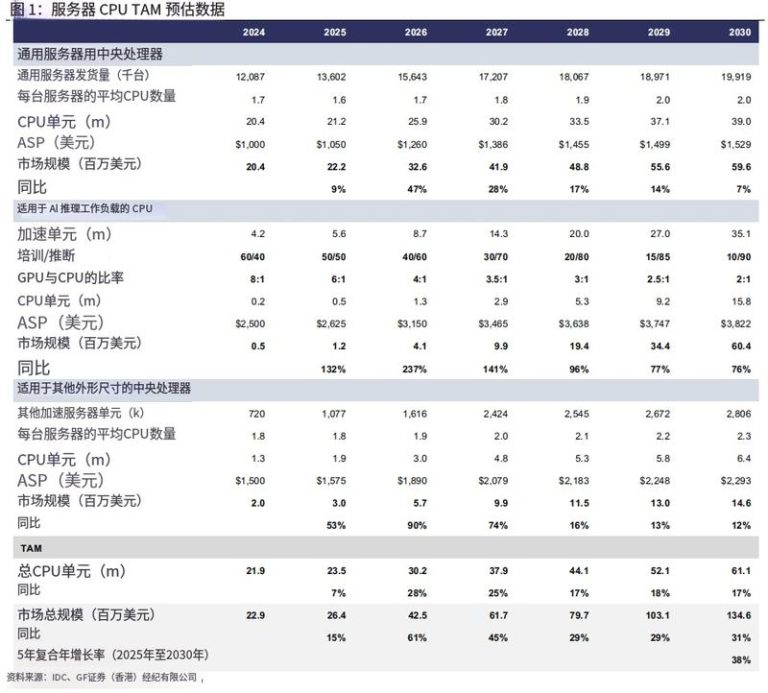

到2030年,服务器CPU市场规模将以38%的复合年增长率增长: 作为AI基础设施建设的编排核心,服务器CPU在过去几个月里获得了显著的发展势头。这是由Agentic AI/推理趋势所驱动的,并得益于OpenClaw的突破以及Anthropic的ARR在4月份飙升至440亿美元。例如,在最近的财报电话会议上,AMD预计到2030年,服务器CPU市场规模的复合年增长率将超过35%,英特尔也表示,向Agentic AI的转变正在推动对CPU的结构性需求,其中GPU与CPU的比例从训练时的8:1收紧至推理时的4:1。根据我们的估算,假设推理占AI工作负载的90%,并且到2030年AI服务器的GPU与CPU比例达到2:1,我们现在预计服务器CPU市场规模在2026/2027年将分别增长54%/39%,到2030年将从2025年的260亿美元达到1350亿美元,5年复合年增长率为38%。也就是说,我们预计2026/2027/2028年服务器CPU的增量需求分别为670万/760万/630万单位,同期服务器CPU总需求将达到3000万/3800万/4400万单位,3年复合年增长率为23%。

英特尔(买入)和AMD(买入)是主要受益方: 显然,x86 CPU仍然是这一趋势中的主要受益方,它们作为通用服务器的头节点,并受益于Agentic AI带来的顺风,因为跨应用工作流依赖于软件生态系统及其在顺序推理方面的固有优势。同时,它们也在下一代AI服务器中获得关注,这得益于英特尔的至强6作为英伟达(NVDA,买入)Rubin NVL8的主机CPU,以及AMD的Venice将被部署在Helios机架和8-GPU服务器中。值得注意的是,我们预计Venice CPU将扩大其产品领先地位,成为首款采用2nm工艺和CoWoS-L技术构建的服务器CPU,拥有多达256个核心,提供更低的延迟和约1.6TB/s的内存带宽。从基本面看,正如我们在4月16日的报告中所说,英特尔得到了持续的产能转换和2Q CPU涨价的良好支撑。对于AMD来说,在稳健的产品路线图和相对充足产能的投资组合推动下,我们预计其份额增长将持续。目前,我们预测英特尔的DCAI和AMD的服务器CPU业务在2026年将分别增长39%和73%。

基于Arm的CPU通过Rubin/ASIC部署加速发展: 另一方面,基于Arm的CPU也受到向下一代AI平台过渡的推动,例如英伟达的Vera、谷歌的Axion 2和AWS的Graviton 5。英伟达已为数据中心客户推出了独立的Vera CPU机架(256个CPU),并已获得阿里巴巴、CoreWeave、Meta和甲骨文的早期采用。在谷歌的生态系统内,TPU的GPU与CPU比例正从此前预期的4:1转变为4:2。再加上2026年以后强劲的TPU前景,我们预计Axion 2的出货量将进一步加速。与此同时,AWS的Graviton 4/5也通过Teton Max机架(18个CPU)和面向Meta的独立Graviton机架获得发展动力。对于Arm本身,该公司已将其AGI CPU需求上调至200亿美元。

高通(QCOM US)凭借日益强化的路线图进入数据中心CPU市场: 我们相信高通正在积极开发其数据中心CPU,计划于2028年出货,同时开发用于集成机架级解决方案的规模扩展交换机及连接芯片;我们预计在6月24日即将举行的投资者日上会有更多明确信息。在牛市情景下,假设高通在2028年占据基于Arm的CPU市场30%的份额(约400万单位,均价3000美元,净利润率30%),由此产生的36亿美元净利润将为其年度非GAAP收益带来约30%的提升。此外,高通有望在2026年第四季度出货其定制的AI200 xPU,我们预计后续的AI250和AI300将分别于2027年和2028年发布。我们认为投资者已经看透了该股在智能手机领域的疲软表现。

风险

AI需求放缓;2) 地缘政治风险;3) 竞争。