❗️【天风汽车】科创新源调研更新:冷板代工+液金方案核心受益者-0521

————————————

公司目前主营业务为高分子密封材料(胶带)+热管理系统产品(冷板),聚焦新能源、汽车、电力、家电及通信领域,25年营收占比分别为47%、19%、14%、11%、9%。

🌟横向开拓数据中心冷板

公司21年通过收购苏州瑞泰克,正式切入新能源车热管理,获得钎焊式动力电池液冷板的成熟产品与客户。23年起逐步扩大研发、销售团队进一步布局数据中心液冷板,技术和客户资源储备不断深化:

冷板制造流程涉及CNC、焊接等多个环节,公司主攻焊接核心工艺(与CNC厂商不直接竞争),以高频/激光/扩散焊等多种新工艺替代传统钎焊,能够满足客户不同类型需求,响应速度快。

公司目前冷板业务大部分人员来自AVC、宝德、英维克等头部液冷玩家,台系客户资源丰富。目前科创已与头部冷板客户深度合作,订单落地节奏持续加速,卡位优势领先。

🌟并购兆科持续推进,强势切入液态金属黄金赛道

并购兆科持续推进。26年3月科创与兆科签署股权收购框架协议,后续预计收购兆科不超过60%股权,助力补齐TIM关键拼图。

兆科:专注TIM的核心供应商。兆科深耕导热界面材料(TIM)多年,拥有液态金属核心工艺和丰富台系客户资源,25年收入约2亿元,利润约5千万,净利率20%+,25年服务器领域收入占比约30%-40%,未来AI服务器业务有望持续贡献增量。

液态金属热导率高于硅脂材料。TIM分为TIM1和TIM2两类,TIM1紧贴芯片,TIM2用于芯片散热盖与冷板之间。现有TIM2以硅脂等传统材料为主,硅脂材料热导率<20W/mK,而液态金属热导率50-70W/mK。

。下一代NV Rubin、谷歌V8功耗明显提升,TIM2将从硅脂传统材料(10-20元/片)逐步替换为液态金属(100元+/片),单片价值量暴涨8-9倍。

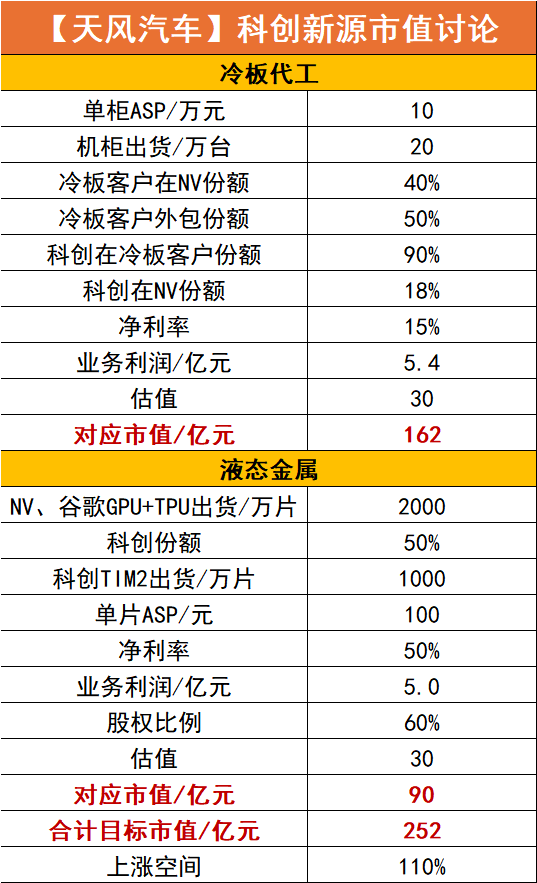

❗️投资建议

✅冷板代工:假设27年NV等效机柜出货量20万台,公司单机柜配套价值量为10万元,在NV终端份额18%,净利率15%,对应净利润5.4亿元,给予30X对应162亿元市值。

✅液态金属:假设27年NV、谷歌合计出货GPU+ASIC共2000万片,科创份额50%,单片TIM2价值量100元,净利率50%,对应净利润5亿元,科创持有兆科60%股权,对应净利润3亿元,给予30X对应90亿元市值。

✅两大核心业务共振向上,合计市值252亿元,看翻倍空间!