这条推文的信息量比FT报道大得多。

▎核心增量

Oval Office多国通话——沙特、阿联酋、卡塔尔、巴基斯坦、土耳其、埃及、约旦、巴林——加上以色列单独通话。这不是斡旋方向外长的协调电话,而是总统级”确认协议框架”的通报。措辞从FT的”close to”升级为”An Agreement has been largely negotiated, subject to finalization”——”基本谈妥,待最终确认”。

▎关键信号

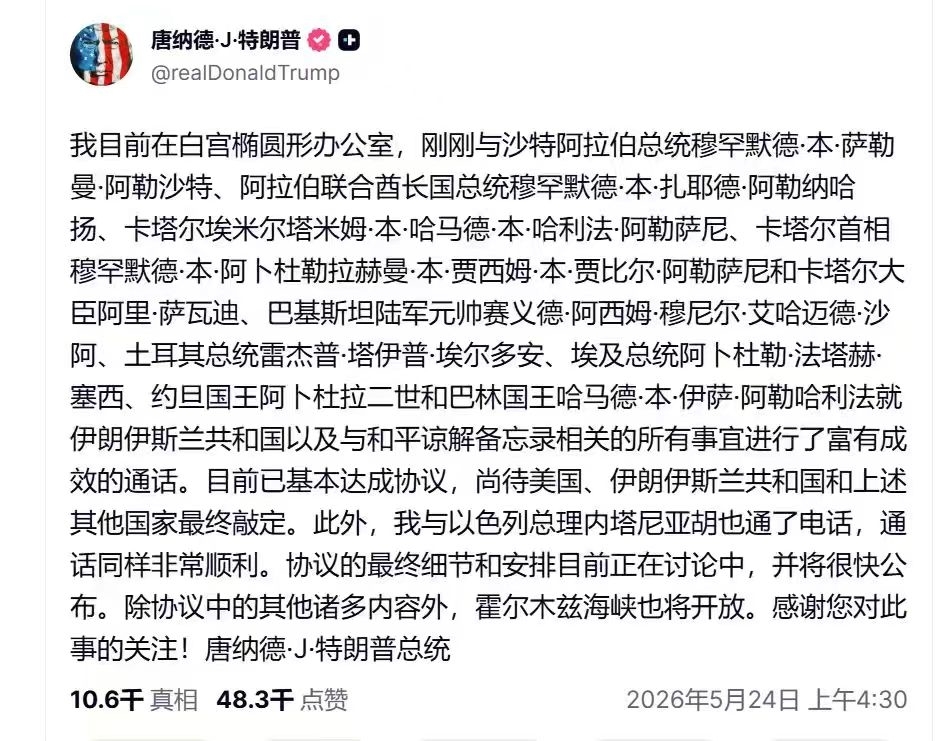

第一,”Memorandum of Understanding pertaining to PEACE”——特朗普用的是”谅解备忘录”而非”临时停火”,措辞比预期更强硬。但”MOU”本质仍是框架性文件,不等于正式条约,法律约束力有限。

第二,参与国范围远超预期。巴基斯坦是斡旋方在意料之中,但沙特、阿联酋、卡塔尔、埃及、约旦、巴林、土耳其全部上桌,说明协议涉及海湾安全架构重组——不只是美伊双边,而是区域性安排。这些国家有共同诉求:海峡重开+能源出口恢复+航运保险正常化。土耳其的角色值得关注,埃尔多安可能充当伊朗的额外担保人。

第三,”Strait of Hormuz will be opened”——措辞明确,没有”渐进”二字。如果这是最终文本表述,意味着比FT报道的”渐进重开”更强。但”will be opened”没有时间表,执行节奏仍是悬念。

第四,以色列单独通话而非纳入多国框架——符合以色列”不参与阿拉伯集体安全安排”的一贯立场。Netanyahu的表态是”went very well”,但以色列的问题是说的和做的经常不一致。4月以来内塔尼亚胡每次都”配合”,然后持续在叙利亚方向保持军事压力。

▎边际变化

与我4月30日评估的概率分布相比,需要大幅调整:

– 缩水版框架协议:从40%上调至55-60%

– 停火延长(无实质框架):从25%下调至15%

– 美方单方面行动:从20%下调至10%

– 升级冲突:从15%下调至10%以下

特朗普亲自在Oval Office召集11国领导人通话并公开发文,这个动作的信号强度远超4月任何一次”延长停火”声明。如果只是象征性安排,不需要这个级别的政治资本投入。

▎市场影响

短期交易逻辑明确:油价risk premium大幅压缩。Brent从110向90-95方向调整合理,但”will be opened”到实际通行恢复有执行差——保险商重新承保、航道排雷、油轮调度都需要时间,供给不会一夜回到封锁前。黄金承压更直接,避险需求退潮+美元反弹双压。美股周一高开概率大,标普可能跳涨1-1.5%。A股外需链(航运、化工、光伏出口)和港股受益最直接。

▎风险

三个关键不确定性:(1)”subject to finalization”——特朗普的”基本谈妥”历史上多次变成”还需要最后一轮”,伊朗方面尚未正式回应;(2)霍尔木兹开放的技术执行——谁负责排雷?IRGC是否配合?革命卫队4月三次反悔的记录不能忽视;(3)以色列”went very well”的可信度——内塔尼亚胡面临国内司法危机,”和平”意味着失去战争借口,他的真实立场需要持续观察。

总体判断:这是两个多月来最接近”实质性突破”的信号,但距离”和平”还有相当距离。停火是”悬崖勒马”的判断维持,但勒马的手确实抓紧了一些。

(不代表公司及团队观点)